23年来从所未见!越来越多股票与美债收益率“绑定” 危险或已暗藏?

发布日期:2024-03-01 09:52 点击次数:202

财联社1月12日讯(编辑 潇湘)在过去一周美股重拾升势的背后,有一个愈发凸显的信号却反而正令一些业内人士感到焦虑——即美股与美债收益率愈发紧密的关联性,或多或少意味着,如果美国通胀不能迅速降低,交易员可能就会遇到大麻烦。

根据法国兴业银行的数据,目前标普500指数中市值占比三分之二的成分股与美债收益率走势“绑定”——收益率下降时表现更好,反之亦然,这一比例是自2001年以来的最高值。

在MSCI全球指数中,类似的现象也正愈发普遍……

虽然美股在2024年的开局一度摇摆不定,但不少投资者仍坚定着去年以来的看涨信念,这推动标普500指数在上周重拾升势——周涨幅达1.8%。然而,上周石油市场和消费者物价指标喜忧参半的局面,却提出了一个显而易见的问题:对于奉行利率走向将引导市场理念的交易员来说,债券收益率究竟是敌是友?

美股市场的核心问题其实是估值。但去年市场估值的大幅膨胀,已使其特别容易受到美联储政策路径中不可预见的结果的影响——如果挥之不去的通胀压力,阻碍了美联储主席鲍威尔在未来几个月大幅放宽政策,那么在2023年结束时推动股市大幅反弹的华尔街多头,将几乎没有犯错的余地。

SocGen量化研究主管Andrew Lapthorne指出,如果债券收益率不再下降,市场上很大一部分股票将面临显著的估值压力。我们有很多股票的市值是被高估的,并与债券形成了正相关。

值得注意的是,上周,便再度有多位美联储官员对市场年内激进降息的预期泼去了冷水。克利夫兰联储主席梅斯特表示,现在就考虑在美联储3月会议上降息还为时过早。这位美联储年内票委指出,新的通胀数据表明,美联储政策制定者们还有更多工作要做。

从利率掉期市场的定价看,交易员们目前预计美联储在年内将降息150个基点——约相当于六次25个基点的降息,这比美联储12月点阵图的预测多出了整整一倍。同时,业内对美联储3月降息的概率预估,也再度升至了八成以上。

随着交易员们对高风险股票、债券和信贷的追捧,任何鹰派警告如今听起来都越发逆耳,但其潜在影响和危险性却与日俱增。

危险恐已暗藏

所有这一切都向人们发出警告:当投资者投身于小盘股和垃圾债券时,最终有可能会对低于预期的实际降息幅度和企业利润感到失望。而眼下正值美企财报季的披露期。

2023年,以美股七巨头为代表的科技大盘股引领了市场两位数的股价上涨,这意味着标普500指数中越来越大的比重与长期盈利前景密切相关——因此对收益率会否重新上升也正更加敏感。在上一季度股债齐涨之后,今年的开局其实已颇为跌宕。即使标普500指数上周出现跳升,年内迄今也仅堪堪持平。

从美国通胀的走向看,美联储官员们眼下仍面临着通胀反复的风险。尽管上周五的数据显示PPI意外下降,但更受关注的CPI数据却要比市场预期更高。红海局势和航运成本上升也加剧了一些投资者对通胀压力回升的担忧。

Tallbacken资本顾问公司创始人Michael Purves在一份报告中写道,上周四的CPI报告表明,虽然通胀率普遍回落,但回落的步伐正在放缓。降息的门槛比12月FOMC会议后所出现的门槛要高得多。

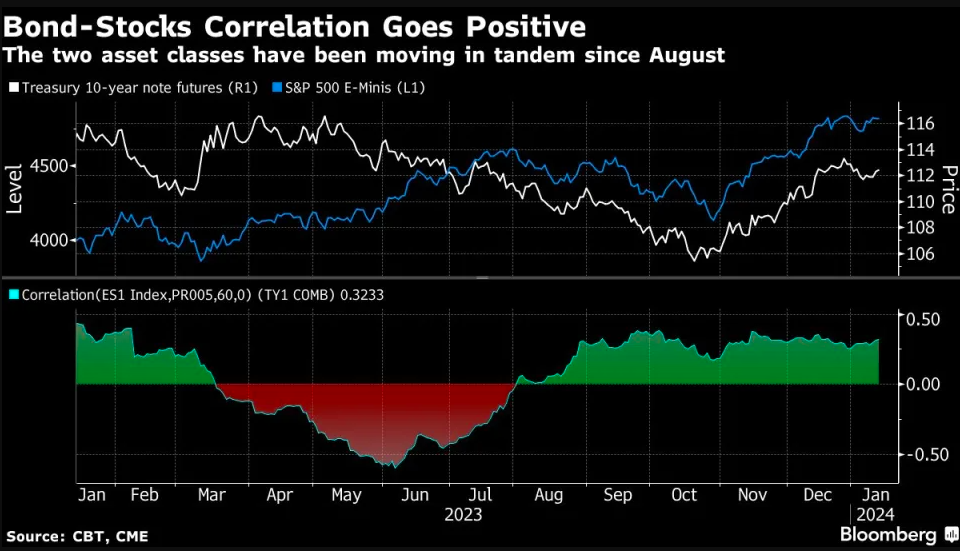

由于对通胀的担忧挥之不去,股票与债券的正相关性也已进一步上升——标普500指数与基准国债之间的60天正相关性正持续扩大,这一关联性自去年8月以来一直威胁着债券的对冲作用。

对于道富环球市场公司的高级多资产策略师Marija Veitmane来说,这使得股市在中期内,并没有太多充分的理由进一步反弹。Veitmane认为,2023年12月的美股反弹实际上是从今年借来的。强劲的数据会让市场惊恐地认为降息不会到来,而过于疲软的数据则会让人们担心经济衰退。"

此外,在汇丰控股首席多元资产策略师Max Kettner看来,大部分利好消息也都已被计入价格。该行上周将其对全球股市和高收益信贷的评级从超配下调为低配。

Kettner表示,“投资者情绪和仓位极为紧张,央行利率定价也极为紧张,这是一个越来越危险的组合。从当前开始,我们需要收益率进一步下降,以进一步降低利率波动性。”

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069